We Promise You the Best

1. INDIVIDUAZIONE DEI "SISTEMI 231"

La prevenzione degli illeciti in azienda non si risolve nella mera adozione di "Modelli organizzativi", "Piani di prevenzione", ecc., ossia di documenti/norme interne il cui scopo è solo quello di individuare e descrivere (sinteticamente) il Sistema di controllo interno e di gestione dei rischi (con specifico riferimento all'ambito di riferimento: prevenzione dei reati, privacy, sicurezza sul lavoro, ecc.) e, in particolare, i presidi di controllo implementati dall'azienda per prevenire i rischi di compliance.

E' necessario, invece, costruire e implementare appositi "Sistemi di gestione", focalizzati non solo sulla definizione delle misure di prevenzione, ma anche (e soprattutto) sulla loro efficace attuazione e "aggiornamento dinamico".

Tali "Sistemi" sono necessari ad assicurare (in capo alle imprese che operano in forma societaria o collettiva) l'esistenza e il concreto funzionamento di un adeguato "assetto organizzativo, amministrativo e contabile" e "sistema di controllo interno" (aspetti sottoposti alla vigilanza degli Amministratori, del Collegio sindacale delle S.p.a. o del Sindaco unico delle S.r.l.), intendendosi (come precisato dalle "Norme di comportamento del Collegio sindacale di società non quotate", CNDCEC, 18 dicembre 2020):

A mero scopo identificativo, parliamo dunque di "Sistemi 231" (o "frameworks for compliance and ethics - C&E - programs") per riferirci a quelle parti del "Sistema di controllo interno e di gestione dei rischi" relative alla prevenzione di determinati illeciti, in conformità ai requisiti richiesti da specifici provvedimenti normativi (tra cui il Decreto legislativo n. 231 del 2001; da qui l'utilizzo del termine "Sistemi 231") o, in altri termini, relative alla efficiente ed efficace implementazione di "Framework di compliance".

In particolare, i principali documenti aziendali oggetto degli innovativi "Tools" proposti sono:

E' necessario, invece, costruire e implementare appositi "Sistemi di gestione", focalizzati non solo sulla definizione delle misure di prevenzione, ma anche (e soprattutto) sulla loro efficace attuazione e "aggiornamento dinamico".

Tali "Sistemi" sono necessari ad assicurare (in capo alle imprese che operano in forma societaria o collettiva) l'esistenza e il concreto funzionamento di un adeguato "assetto organizzativo, amministrativo e contabile" e "sistema di controllo interno" (aspetti sottoposti alla vigilanza degli Amministratori, del Collegio sindacale delle S.p.a. o del Sindaco unico delle S.r.l.), intendendosi (come precisato dalle "Norme di comportamento del Collegio sindacale di società non quotate", CNDCEC, 18 dicembre 2020):

- per "assetto organizzativo": (i) l'organizzazione gerarchica; (ii) la redazione di un organigramma aziendale con chiara identificazione delle funzioni, dei compiti e delle linee di responsabilità; (iii) l'esercizio dell’attività decisionale e direttiva della società da parte dell’amministratore delegato nonché dei soggetti ai quali sono attribuiti i relativi poteri; (iv) l'esistenza di poteri autorizzativi e di firma assegnati in coerenza con le responsabilità organizzative e gestionali in essere; (v) la sussistenza di procedure che assicurano l’efficienza e l’efficacia della gestione dei rischi e del sistema di controllo, nonché la completezza, la tempestività, l’attendibilità e l’efficacia dei flussi informativi anche con riferimento alle società controllate; (vi) l'esistenza di procedure che assicurino la presenza di personale con adeguata professionalità e competenza a svolgere le funzioni assegnate; (vii) la presenza di direttive e di procedure aziendali, loro aggiornamento periodico ed effettiva diffusione; (viii) la corrispondenza fra la struttura decisionale aziendale e le deleghe depositate presso il registro delle imprese; (ix) la presenza di piani strutturati di formazione del personale dipendente;

- per "assetto amministrativo-contabile": "l’insieme delle direttive, delle procedure e delle prassi operative dirette a garantire la completezza, la correttezza e la tempestività di una informativa societaria attendibile, in accordo con i principi contabili adottati dall’impresa. Un sistema amministrativo-contabile risulta adeguato se permette: - la completa, tempestiva e attendibile rilevazione contabile e rappresentazione dei fatti di gestione; - la produzione di informazioni valide e utili per le scelte di gestione e per la salvaguardia del patrimonio aziendale; - la produzione di dati attendibili per la formazione del bilancio d’esercizio";

- per "sistema di controllo interno": "l’insieme delle direttive, delle procedure e delle prassi operative adottate dall’impresa allo scopo di raggiungere, attraverso un adeguato processo di identificazione, misurazione, gestione e monitoraggio dei principali rischi, i seguenti obiettivi: - obiettivi strategici, volti ad assicurare la conformità delle scelte del management alle direttive ricevute e all’oggetto che la società si propone di conseguire, nonché a garantire la salvaguardia del patrimonio aziendale e a tutelare gli interessi degli stakeholders; - obiettivi operativi, volti a garantire l’efficacia e l’efficienza delle attività operative aziendali; - obiettivi di reporting, volti a garantire l’attendibilità e l’affidabilità dei dati; - obiettivi di conformità, volti a assicurare la conformità delle attività aziendali, alle leggi e ai regolamenti in vigore."

A mero scopo identificativo, parliamo dunque di "Sistemi 231" (o "frameworks for compliance and ethics - C&E - programs") per riferirci a quelle parti del "Sistema di controllo interno e di gestione dei rischi" relative alla prevenzione di determinati illeciti, in conformità ai requisiti richiesti da specifici provvedimenti normativi (tra cui il Decreto legislativo n. 231 del 2001; da qui l'utilizzo del termine "Sistemi 231") o, in altri termini, relative alla efficiente ed efficace implementazione di "Framework di compliance".

In particolare, i principali documenti aziendali oggetto degli innovativi "Tools" proposti sono:

- il "Modello di organizzazione, gestione e controllo" di cui all'art. 6 del D.Lgs. n. 231/2001 ("MODELLO 231"), per la prevenzione di determinati reati commessi nell'interesse o vantaggio di società ed enti da soggetti "apicali" o "sottoposti";

- il "Tax Control Framework" (menzionato dall'art. 4 del D.Lgs. n. 158 del 2015, che disciplina il regime di "adempimento collaborativo", anche denominato di "cooperative compliance"), per la prevenzione degli illeciti (penali e amministrativi) in ambito tributario;

- il "Modello di organizzazione e di gestione" di cui all'art. 30 del D.Lgs. n. 81/2008 ("MODELLO SGSSL"), per la prevenzione dei reati in materia di salute e sicurezza sul lavoro elencati dall'art. 25-septies, D.Lgs. n. 231 del 2001 (oltre che per l'adempimento degli obblighi giuridici nella stessa materia);

- il "Modello di prevenzione" di cui all'art. 7 del Codice di Giustizia Sportiva della Federazione Italiana Giuoco Calcio ("MODELLO FIGC"), per la prevenzione delle condotte illecite individuate dallo stesso Codice (ossia, gli atti contrari ai principi di lealtà, correttezza e probità);

- il "Piano triennale di prevenzione della corruzione e della trasparenza" ("PIANO ANTICORRUZIONE") di cui alla Legge n. 190/2012 e al D.Lgs. n. 33/2013.

Per saperne di più su questi "SISTEMI 231", utilizza la Tabella (a comparsa) seguente ...

MODELLO 231

|

Il Decreto legislativo 8 giugno 2001, n. 231, disciplina la responsabilità amministrativa delle società e degli altri enti nel caso di commissione di reati - da parti di soggetti "apicali" o "sottoposti" - nell'interesse o a vantaggio dello stesso ente.

Tale Decreto prevede l'applicazione di pesanti sanzioni (di natura pecuniaria e interdittiva) e la confisca del prezzo o del profitto del reato. Ai sensi dell'art. 6 del Decreto n. 231 del 2001, l'ente non risponde se prova che: a) l'organo dirigente ha adottato ed efficacemente attuato, prima della commissione del fatto, modelli di organizzazione e di gestione idonei a prevenire reati della specie di quello verificatosi ("Modelli 231"); b) il compito di vigilare sul funzionamento e l'osservanza dei modelli di curare il loro aggiornamento è stato affidato a un organismo dell'ente dotato di autonomi poteri di iniziativa e di controllo; c) le persone hanno commesso il reato eludendo fraudolentemente i modelli di organizzazione e di gestione; d) non vi è stata omessa o insufficiente vigilanza da parte dell'organismo di cui alla lettera b). |

|

|

|

In relazione all'estensione dei poteri delegati e al rischio di commissione dei reati, i Modelli 231 devono rispondere alle seguenti esigenze:

a) individuare le attività nel cui ambito possono essere commessi reati ("mappa delle attività a rischio reato"); b) prevedere specifici protocolli diretti a programmare la formazione e l'attuazione delle decisioni dell'ente in relazione ai reati da prevenire ("principi generali e speciali di comportamento", procedure, ecc.); c) individuare modalità di gestione delle risorse finanziarie idonee ad impedire la commissione dei reati; d) prevedere obblighi di informazione nei confronti dell'organismo deputato a vigilare sul funzionamento e l'osservanza dei modelli; e) introdurre un sistema disciplinare idoneo a sanzionare il mancato rispetto delle misure indicate nel modello. |

Confindustria (e altre associazioni rappresentative degli enti) hanno emanato apposite "Linee guida per la costruzione dei Modelli 231", che dettano indicazioni operative in merito ai menzionati requisiti legali e ad altri aspetti rilevanti (risk assessment, formazione e informazione, ecc.); l'ultima versione delle "Linee guida" di Confindustria è stata pubblicata nel giugno 2021.

TAX CONTROL FRAMEWORK

"A Tax Control Framework (TCF) is the part of the system of internal control that assures the accuracy and completeness of the tax returns and disclosures made by an enterprise. The TCF plays a central part in bringing rigour to the co-operative compliance concept."

("Co-operative Tax Compliance - Building better Tax Control Frameworks", OECD, maggio 2016)

("Co-operative Tax Compliance - Building better Tax Control Frameworks", OECD, maggio 2016)

Con il termine "Tax compliance" si intende:

- la conformità dei comportamenti alle regole fiscali, ovvero

- l'adempimento spontaneo, da parte dei contribuenti, agli obblighi di natura fiscale (in primo luogo a quelli inerenti il versamento delle imposte).

Il "regime di adempimento collaborativo" introdotto dal D.Lgs. 5 agosto 2015, n. 128, recante "Disposizioni sulla certezza del diritto nei rapporti tra fisco e contribuente, in attuazione degli articoli 5, 6 e 8, comma 2, della legge 11 marzo 2014, n. 23", prevede a carico delle imprese:

- l'implementazione di un efficace sistema di autovalutazione preventiva del rischio fiscale (mediante la costruzione e la manutenzione del c.d. Tax Control Framework);

- l'osservanza degli obblighi di disclosure e promozione di una mission aziendale improntata al rispetto della normativa tributaria;

- semplificazioni;

- riduzione di sanzioni;

- (e, più in generale) di un rapporto “privilegiato” con l’Amministrazione finanziaria.

Come precisato dall'Agenzia delle Entrate (con riferimento allo speciale "regime di adempimento collaborativo"), il sistema deve presentare (si veda il documento OCSE 2016 – Building Better Tax Control Framework) i seguenti requisiti essenziali:

- strategia fiscale;

- ruoli e responsabilità;

- procedure;

- monitoraggio;

- adattabilità al contesto interno ed esterno;

- relazione agli organi di gestione.

La gestione del rischio fiscale (quale "rischio di non conformità") presenta - anche da un punto di vista operativo e del complessivo assetto del sistema di controllo interno e di gestione dei rischi - evidenti connessioni con il Modello di organizzazione e gestione previsto dall'art. 6 del D.Lgs. n. 231/2001 ("Modello 231").

In particolare:

- i delitti di frode fiscale sono collegabili a reati rilevanti ai fini della responsabilità amministrativa degli enti (in primo luogo ai delitti tributari di cui all'art. 25-quinquiesdecies, D.Lgs. n. 231/2001 e alla fattispecie criminosa dell'autoriciclaggio, di cui all'art. 648-ter.1 del codice penale, introdotto dalla Legge n. 186/2014 e inserito nell'art. 25-ocites del ripetuto Decreto n. 231 del 2001);

- lo strumento idoneo a gestire e monitorare i rischi fiscali - ossia il c.d. "Tax Control Framework" (TCF) - ha struttura e contenuto analoghi a quelli del Modello di organizzazione, gestione e controllo previsto dall'art. 6 del D.Lgs. n. 231/2001, ossia dello strumento idoneo a prevenire i reati considerati rilevanti dallo stesso Decreto.

MODELLO SGSSL

L'art. 30 ("Modelli di organizzazione e di gestione") del D.Lgs. 9 aprile 2008, n. 81 - <<Attuazione dell'articolo 1 della legge 3 agosto 2007, n. 123, in materia di tutela della salute e della sicurezza nei luoghi di lavoro>> - prevede che il "Modello 231" deve essere adottato ed efficacemente attuato, assicurando un sistema aziendale per l'adempimento di tutti gli obblighi giuridici relativi: a) al rispetto degli standard tecnico-strutturali di legge relativi a attrezzature, impianti, luoghi di lavoro, agenti chimici, fisici e biologici; b) alle attività di valutazione dei rischi e di predisposizione delle misure di prevenzione e protezione conseguenti; c) alle attività di natura organizzativa, quali emergenze, primo soccorso, gestione degli appalti, riunioni periodiche di sicurezza, consultazioni dei rappresentanti dei lavoratori per la sicurezza; d) alle attività di sorveglianza sanitaria; e) alle attività di informazione e formazione dei lavoratori; f) alle attività di vigilanza con riferimento al rispetto delle procedure e delle istruzioni di lavoro in sicurezza da parte dei lavoratori; g) alla acquisizione di documentazioni e certificazioni obbligatorie di legge; h) alle periodiche verifiche dell'applicazione e dell'efficacia delle procedure adottate.

Il modello organizzativo e gestionale previsto dalla disposizione appena richiamata ("Modello SGSSL") deve prevedere:

Il modello organizzativo e gestionale previsto dalla disposizione appena richiamata ("Modello SGSSL") deve prevedere:

- idonei sistemi di registrazione dell'avvenuta effettuazione delle attività indicate nella stessa norma;

- per quanto richiesto dalla natura e dimensioni dell'organizzazione e dal tipo di attività svolta, un'articolazione di funzioni che assicuri le competenze tecniche e i poteri necessari per la verifica, valutazione, gestione e controllo del rischio;

- un sistema disciplinare idoneo a sanzionare il mancato rispetto delle misure indicate nel modello;

- un idoneo sistema di controllo sull'attuazione del medesimo modello e sul mantenimento nel tempo delle condizioni di idoneità delle misure adottate.

MODELLO FIGC

L'articolo 7 del Codice di Giustizia Sportiva (approvato dalla Giunta Nazionale del C.O.N.I. con deliberazione n. 258 dell’11 giugno 2019), prevede che <<al fine di escludere o attenuare la responsabilità delle società di cui all'art. 6, così come anche prevista e richiamata nel Codice, il giudice valuta l’adozione, l’idoneità, l’efficacia e l’effettivo funzionamento dei modelli di organizzazione, gestione e controllo di cui all'art. 7, comma 5 dello Statuto>> FIGC ("Modello di prevenzione").

I soggetti interessati all'adozione del Modello di prevenzione sono - ai sensi dell'art. 7, comma 5, dello Statuto Federale - "le società che partecipano a campionati nazionali".

Il Modello di prevenzione persegue finalità diverse rispetto al "Modello 231". In particolare, la finalità del Modello di prevenzione è la prevenzione del compimento di atti contrari ai principi di lealtà, correttezza e probità in ogni rapporto (come enunciati dalla speciale disciplina in materia).

Ove la società abbia adottato il Modello 231, è opportuno un coordinamento di tale Modello 231 con il Modello di prevenzione.

I soggetti interessati all'adozione del Modello di prevenzione sono - ai sensi dell'art. 7, comma 5, dello Statuto Federale - "le società che partecipano a campionati nazionali".

Il Modello di prevenzione persegue finalità diverse rispetto al "Modello 231". In particolare, la finalità del Modello di prevenzione è la prevenzione del compimento di atti contrari ai principi di lealtà, correttezza e probità in ogni rapporto (come enunciati dalla speciale disciplina in materia).

Ove la società abbia adottato il Modello 231, è opportuno un coordinamento di tale Modello 231 con il Modello di prevenzione.

|

|

L’articolo 7, comma 5 dello Statuto Federale della FIGC prevede che il Consiglio Federale vigili affinché le società che partecipano a campionati nazionali, adottino modelli di organizzazione, gestione e controllo idonei a prevenire il compimento di atti contrari ai principi di lealtà, correttezza e probità in ogni rapporto. I predetti modelli, tenuto conto della dimensione della società e del livello agonistico in cui si colloca, devono prevedere:

|

La FIGC ha emanato apposite "Linee guida" per l'adozione dei "Modelli di prevenzione" in data 1° ottobre 2020.

Il Disciplinare emanato dalla Lega Serie A il 19 febbraio 2020 precisa, poi, che i quattro ambiti del "Sistema di gestione degli eventi calcistici" regolato dal "Modello di prevenzione" sono i seguenti:

Il Disciplinare emanato dalla Lega Serie A il 19 febbraio 2020 precisa, poi, che i quattro ambiti del "Sistema di gestione degli eventi calcistici" regolato dal "Modello di prevenzione" sono i seguenti:

- accessibilità;

- ticketing;

- stewarding;

- gradimento.

PIANO ANTICORRUZIONE

Le società (a capitale privato) che valutano come "alto" il rischio di eventi corruttivi collegabili alle attività svolte, adottano spesso "Codici" o "Manuali" per la prevenzione della corruzione, il più delle volte collegati ai "Modelli 231" dalle stesse adottati.

A ciò si aggiunga, con riferimento alle società in controllo pubblico, che la legislazione in materia di prevenzione della corruzione stabilisce che dette società integrano, ove adottato, il “Modello 231” con misure idonee a prevenire anche i fenomeni di corruzione e di illegalità in coerenza con le finalità della Legge 6 novembre 2012, n. 190 - <<Disposizioni per la prevenzione e la repressione della corruzione e dell'illegalità nella pubblica amministrazione>>.

Queste misure devono fare riferimento a tutte le attività svolte ed è necessario siano ricondotte in un documento unitario ("Piano anticorruzione"), che tiene luogo del "Piano triennale di prevenzione della corruzione" (previsto dalla citata Legge n. 190 del 2012) anche ai fini della valutazione dell’aggiornamento annuale e della vigilanza dell’Autorità Nazionale AntiCorruzione (ANAC). Se riunite in un unico documento con quelle adottate in attuazione del D.Lgs. n. 231/2001, dette misure sono collocate in una sezione apposita e dunque chiaramente identificabili, tenuto conto che ad esse sono correlate forme di gestione e responsabilità differenti.

Tali misure devono essere costantemente monitorate, anche al fine di valutare, almeno annualmente, la necessità del loro aggiornamento.

La delibera ANAC n. 1134 del 2017 ha previsto quanto segue:

<<Il co. 2-bis dell’art. 1 della l. 190/2012, introdotto dal d.lgs. 97/2016, ha reso obbligatoria l’adozione delle misure integrative del “modello 231”, ma non ha reso obbligatoria l’adozione del modello medesimo, a pena di una alterazione dell’impostazione stessa del decreto n. 231 del 2001. Tale adozione, ove le società non vi abbiano già provveduto, è, però, fortemente raccomandata, almeno contestualmente alle misure integrative anticorruzione. Le società che decidano di non adottare il “modello 231” e di limitarsi all’adozione del documento contenente le misure anticorruzione dovranno motivare tale decisione. L’ANAC, in sede di vigilanza, verificherà quindi l’adozione e la qualità delle misure di prevenzione della corruzione. Le società, che abbiano o meno adottato il “modello 231”, definiscono le misure per la prevenzione della corruzione in relazione alle funzioni svolte e alla propria specificità organizzativa.

... (omissis) ...

Le misure volte alla prevenzione della corruzione ex lege n.190 del 2012 sono elaborate dal Responsabile della prevenzione della corruzione in stretto coordinamento con l’Organismo di vigilanza e sono adottate dall’organo di indirizzo della società, individuato nel consiglio di amministrazione o in altro organo con funzioni equivalenti.>>

Le società a partecipazione pubblica non di controllo non sono, invece, comprese nel novero dei soggetti cui la disciplina in tema di prevenzione della corruzione si applica direttamente; con la citata delibera l'ANAC ha sottolineato che - anche per fenomeni corruttivi e di malagestio che si sono verificati - devono essere <<le pubbliche amministrazioni partecipanti a dover promuovere l’adozione del “modello 231”.>>

A ciò si aggiunga, con riferimento alle società in controllo pubblico, che la legislazione in materia di prevenzione della corruzione stabilisce che dette società integrano, ove adottato, il “Modello 231” con misure idonee a prevenire anche i fenomeni di corruzione e di illegalità in coerenza con le finalità della Legge 6 novembre 2012, n. 190 - <<Disposizioni per la prevenzione e la repressione della corruzione e dell'illegalità nella pubblica amministrazione>>.

Queste misure devono fare riferimento a tutte le attività svolte ed è necessario siano ricondotte in un documento unitario ("Piano anticorruzione"), che tiene luogo del "Piano triennale di prevenzione della corruzione" (previsto dalla citata Legge n. 190 del 2012) anche ai fini della valutazione dell’aggiornamento annuale e della vigilanza dell’Autorità Nazionale AntiCorruzione (ANAC). Se riunite in un unico documento con quelle adottate in attuazione del D.Lgs. n. 231/2001, dette misure sono collocate in una sezione apposita e dunque chiaramente identificabili, tenuto conto che ad esse sono correlate forme di gestione e responsabilità differenti.

Tali misure devono essere costantemente monitorate, anche al fine di valutare, almeno annualmente, la necessità del loro aggiornamento.

La delibera ANAC n. 1134 del 2017 ha previsto quanto segue:

<<Il co. 2-bis dell’art. 1 della l. 190/2012, introdotto dal d.lgs. 97/2016, ha reso obbligatoria l’adozione delle misure integrative del “modello 231”, ma non ha reso obbligatoria l’adozione del modello medesimo, a pena di una alterazione dell’impostazione stessa del decreto n. 231 del 2001. Tale adozione, ove le società non vi abbiano già provveduto, è, però, fortemente raccomandata, almeno contestualmente alle misure integrative anticorruzione. Le società che decidano di non adottare il “modello 231” e di limitarsi all’adozione del documento contenente le misure anticorruzione dovranno motivare tale decisione. L’ANAC, in sede di vigilanza, verificherà quindi l’adozione e la qualità delle misure di prevenzione della corruzione. Le società, che abbiano o meno adottato il “modello 231”, definiscono le misure per la prevenzione della corruzione in relazione alle funzioni svolte e alla propria specificità organizzativa.

... (omissis) ...

Le misure volte alla prevenzione della corruzione ex lege n.190 del 2012 sono elaborate dal Responsabile della prevenzione della corruzione in stretto coordinamento con l’Organismo di vigilanza e sono adottate dall’organo di indirizzo della società, individuato nel consiglio di amministrazione o in altro organo con funzioni equivalenti.>>

Le società a partecipazione pubblica non di controllo non sono, invece, comprese nel novero dei soggetti cui la disciplina in tema di prevenzione della corruzione si applica direttamente; con la citata delibera l'ANAC ha sottolineato che - anche per fenomeni corruttivi e di malagestio che si sono verificati - devono essere <<le pubbliche amministrazioni partecipanti a dover promuovere l’adozione del “modello 231”.>>

2. OBIETTIVO DEI "SISTEMI 231": LA COMPLIANCE (INTEGRATA)

L'obiettivo della COMPLIANCE INTEGRATA è:

La Compliance deve essere strutturata e operare in maniera indipendente rispetto alle valutazioni economiche, atteso che il rischio di compliance è - per definizione (attenendo, principalmente, al rispetto di leggi e regolamenti) - fuori dalla propensione al rischio e con tolleranza zero (specie quando le conseguenze di azioni "non conformi" sono l'applicazione di sanzioni di natura penale).

Le valutazioni operate in questo ambito devono, però, essere integrate con le più generali attività e valutazioni effettuate negli altri ambiti dell'organizzazione (Governance, Risk management, Internal controls, ecc.).

Come evidenziato dalle "Linee guida 231" di Confindustria, l' "approccio integrato" alla compliance dovrebbe <<contemplare procedure comuni che garantiscano efficienza e snellezza e che non generino sovrapposizione di ruoli (o mancanza di presidi), duplicazioni di verifiche e di azioni correttive, in termini più ampi, di conformità rispetto alla copiosa normativa di riferimento, laddove tali ruoli rispettivamente incidano e insistano sui medesimi processi.>>

- la gestione del rischio (di COMPLIANCE) di incorrere in sanzioni giudiziarie o amministrative, perdite finanziarie rilevanti o danni di reputazione in conseguenza di violazioni di norme imperative (di legge o di regolamenti) ovvero di autoregolamentazione (es. statuti, codici di condotta, codici di autodisciplina);

- in maniera in INTEGRATA con i processi finanziario, di rischio, per la qualità, ambientale e di gestione di salute e sicurezza dell'organizzazione e con i suoi requisiti operativi e procedure.

La Compliance deve essere strutturata e operare in maniera indipendente rispetto alle valutazioni economiche, atteso che il rischio di compliance è - per definizione (attenendo, principalmente, al rispetto di leggi e regolamenti) - fuori dalla propensione al rischio e con tolleranza zero (specie quando le conseguenze di azioni "non conformi" sono l'applicazione di sanzioni di natura penale).

Le valutazioni operate in questo ambito devono, però, essere integrate con le più generali attività e valutazioni effettuate negli altri ambiti dell'organizzazione (Governance, Risk management, Internal controls, ecc.).

Come evidenziato dalle "Linee guida 231" di Confindustria, l' "approccio integrato" alla compliance dovrebbe <<contemplare procedure comuni che garantiscano efficienza e snellezza e che non generino sovrapposizione di ruoli (o mancanza di presidi), duplicazioni di verifiche e di azioni correttive, in termini più ampi, di conformità rispetto alla copiosa normativa di riferimento, laddove tali ruoli rispettivamente incidano e insistano sui medesimi processi.>>

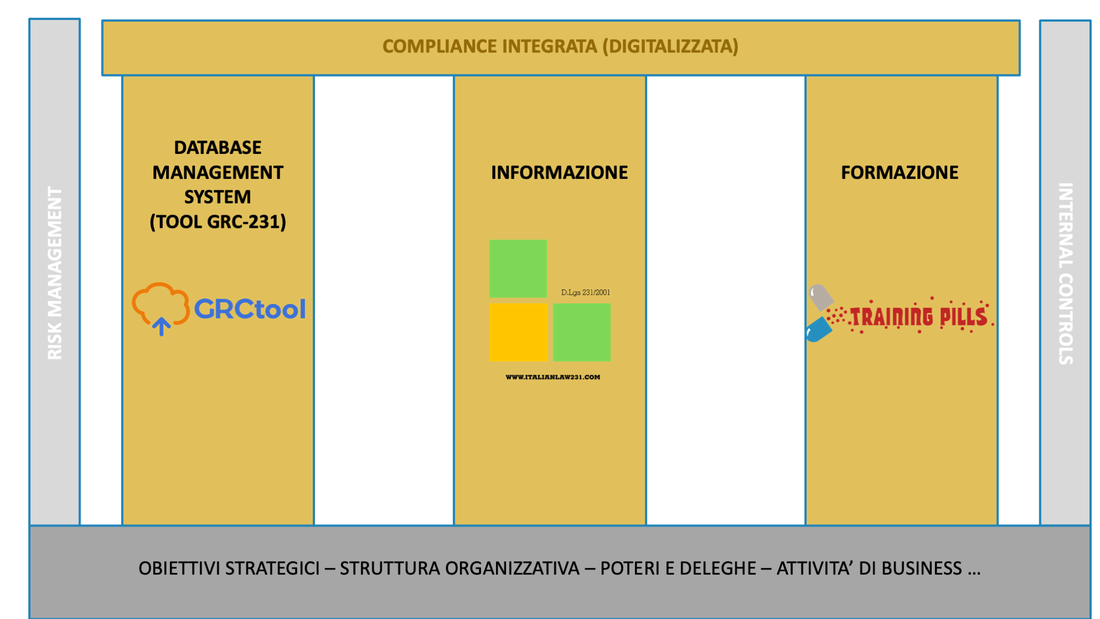

3. I TRE PILASTRI DELLA COMPLIANCE INTEGRATA "DIGITALIZZATA"

I moderni Framework di Compliance integrata (digitalizzata) si costruiscono e si fondano su questi TRE PILASTRI ...

4. LE TECNOLOGIE DIGITALI AL SERVIZIO DELLA "COMPLIANCE INTEGRATA"

Le tecnologie digitali (cloud computing, SaaS, Portali web, ecc.) offrono, oggi, alle aziende strumenti efficaci ed economici per la migliore gestione delle attività di Compliance (integrata). Le nostre proposte sono:

|

|

|